Проблема: Финансовые показатели (доходы, расходы, прибыль) бизнеса не очевидны, плохо или совсем не планируются. Ключевая финансовая информация недостоверна, плохо структурирована, неактуальна, в связи с чем принятие важнейших стратегических и финансовых решений крайне затруднено.

Решение SCIM

Как организовать стратегическое и оперативное финансовое управление бизнесом. Придать финансовой информации удобный и практичный формат. Сделать достоверными финансовые оценки, прогнозы и планы.

Содержание

Описание общего бизнес-решения

На какие важные вопросы дает ответ финансовый план

Цели и задачи, преимущества финансового планирования для бизнеса

Основные пользователи финансового плана

Достоверность финансового плана - от чего зависит и как добиться?

Подходы к финансовому планированию

Структура финансового плана - P&L

Особенности финансового планирования при проектной организации бизнеса

Как работает финансовый план в бизнесе (БИЗНЕС-КЕЙС)

Зачем нам понадобился финансовый план

Структура финансового плана ГКВ

Структуры финансовых планов (бюджетов) проектов

Этапы финансового планирования

Контроль исполнения финансового плана

Использование Платформы SCIM для финансового планирования, анализа и контроля

Описание общего бизнес-решения

Сложно представить себе бизнес без планов по показателям прибыли, затрат, их соотношения и структуры. Их тщательного мониторинга и анализа. Однако в реальности очень часто предприниматели обходятся без таких расчетов, особенно на начальных этапах бизнес-деятельности – инвестиции делаются на глазок, начинается бизнес с идеи - и сразу к ее воплощению, руководствуясь часто эмоциональными ожиданиями будущих прибылей.

Или другая ситуация, на первоначальных этапах бизнес мал по объему, учет затрат и прибылей прост и линеен, состоит из нескольких цифр. Бизнесмен худо-бедно справляется с планированием, а, скорее, просто идет на поводу у идущих дел по оптимальному сценарию (бывает так, что идея и условия автоматически дают прирост на начальных этапах при соответствующих усилиях).

Далее же возникает множество неучтенных факторов, бизнес по структуре становится сложнее, и в какой-то момент бизнесмен теряет нити управления и не понимает ни структуры своих финансов, ни, соответственно, своих финансовых перспектив.

Наши люди легки на подъем, гибки и реактивны (иногда импульсивны) в решениях, однако бизнес деятельность складывается из рутинных и скрупулезных расчетов, на которых основываются все ответственные бизнес-решения.

Аксиома. ВСЕ важные, стратегические бизнес-решения связаны с финансовыми расчетами, с финансовым планированием.

Финансовое планирование, как центральный элемент экономического прогнозирования и целеполагания в бизнесе трудно переоценить. На мой персональный взгляд, это – важнейший блок в управлении бизнесом.

На какие важные вопросы дает ответ финансовый план

Финансовый план позволяет понять:

В результате анализа этих показателей также получаем ответы на важнейшие вопросы:

Цели и задачи, преимущества финансового планирования для бизнеса

Финансовое планирование - вид управленческой деятельности, связанный с планированием привлечения и использования финансовых ресурсов для реализации целей предприятия.

Финансовое планирование — инструмент управления финансами предприятия. Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению бизнеса необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

В этом процессе, по сути, происходит обоснование структуры целей и планов организации (см. Решение «MBO») с точки зрения наполнения их ресурсами. В первую очередь, конечно, финансовыми ресурсами.

Финансовый план - обобщенный рабочий документ, отражающий поступление и расходование денежных средств компании в динамике: за прошедший, текущий и на предстоящий период.

Главная цель финансового плана - обеспечить достижение поставленных перед организацией целей и ее финансовую устойчивость в предстоящем плановом периоде.

В качестве основных задач финансового планирования на предприятии можно выделить следующие:

Решая все эти задачи, менеджмент получает ответы на те важные вопросы, которые я сформулировал вначале. И, таким образом, структурирует и систематизирует свое понимание бизнеса во временной перспективе, в динамике. Четко, в финансовых показателях формулирует текущие и целевые показатели. Все цели и задачи бизнеса получают свои экономические обоснования. Формируется финансовая определенность, прогнозы и экономически обоснованные ожидания результата. Бизнес становится управляемым и, что важнее - разумно/ осознанно управляемым.

Аксиома. Финансовая определенность бизнеса - основная цель и преимущество реализации финансового планирования.

Или, если от обратного — финансовая НЕопределенность — злейший враг бизнеса. Ситуация, когда неясно текущее финансовое состояние, нет определенности финансовых прогнозов и показателей, влечет за собой целый ворох проблем. Например:

Нередко образуется такое положение вещей, когда менеджмент теряет контроль над финансовыми показателями и работает «по наитию», на эмоциях, на ощущениях.

Оправдание в такой ситуации такое, что мол, «я не финансист!». Я не выдумываю, а вполне серьезно слышал откровения некоторых предпринимателей, что они «не представляют, где и сколько у них денег и как они образуются». Отсутствует понимание, как формируются денежные потоки, в каких объемах, каково соотношение доходов и расходов, насколько расходы обоснованы и т.п. Бизнес при таком положении вещей может существовать некоторое непродолжительное время, и может быть даже успешным (чисто по сложившимся уникальным условиям и внешним или внутренним обстоятельствам). НО! Не благодаря, а иногда вопреки менеджменту. Что не может продолжаться на относительно длительном временном отрезке, учитывая жесткие законы рынка и конкуренцию.

Цели бизнес-деятельности с экономической точки зрения просты – увеличивать доходы и сокращать издержки. Для этого нужно понимать ситуацию в этих показателях и принимать правильные решения. Такую возможность для менеджмента дает только финансовая определенность бизнеса.

Финансовый план дает общее понимание и обеспечивает обоснование ресурсного наполнения всех целей и задач бизнеса. По сути, становится одним из важнейших управляющих документов для команды бизнеса. А процесс его формирования – одним из центральных бизнес-процессов.

Основные пользователи финансового плана

У документа под названием «Финансовый план» существуют следующие категории пользователей:

Достоверность финансового плана - от чего зависит и как добиться?

Естественно, управление бизнесом через финансовые показатели и финансовый план возможно только в одном случае – его достоверности и обоснованности. Что это значит? Цели финансового плана должны быть выверенными, просчитанными и достижимыми. А информация об исполнении финансового плана должна быть своевременной и достоверной. Обеспечивается это следующими инструментами:

Подытожу. Разработка и автоматизация всех алгоритмов, бизнес-процессов и подсистем сбора, учета, обработки и анализа финансовой информации означает, по сути, создание единой рабочей финансовой информационно-аналитической системы. Наличие в бизнесе такой системы дает огромные преимущества по следующим параметрам в работе управленческой системы:

Подходы к финансовому планированию

От величины компании зависит организация финансового планирования и бюджетирования. В маленьких компаниях не существует разделения управленческих функций, поэтому руководители имеют возможность самостоятельно вникнуть во все проблемы и оперативно решить их. Работа по составлению планов (бюджетов) в крупных компаниях должна производиться децентрализовано, так как именно на уровне подразделений собраны кадры, имеющие необходимый финансовый опыт и знания в области своих конкретных функционалов.

Планирование, как правило, основывается на данных прошлого, однако стремиться контролировать и определить развитие компании в будущем (перспективе). Поэтому от точности и правильности финансовых расчетов прошлого зависит надежность планирования на будущее. Любое планирование компании основывается на неполных данных. Все планы должны составляться так, чтобы их можно было в дальнейшем корректировать, а сами бюджеты должны быть взаимосвязаны между собой.

В практике финансового планирования следует выделить три способа планирования.

I. Планирование «сверху вниз» (break-down)

При первом способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется, исходя из плана организации, путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений. Метод «сверху-вниз» (break-down) заключается в следующем: работа по составлению бюджетов начинается «сверху»: руководство компании определяет конкретные цели и задачи, отталкиваясь от стратегических верхнеуровневых бизнес-целей. После этого, показатели в более детализированной форме доводятся до сведения всех структурных подразделений и включаются в их планы. Например,

А) Определяются целевые плановые показатели по прибыли.

Б) Далее, производится планирование общей суммы доходов и расходов.

В) Затем определяются целевые суммы доходов и расходов по направления бизнеса/ клиентам/ проектам/ функционалам. Вплоть до первички или можно остановиться на каком-то уровне детализации.

Такой подход позволяет полностью учесть стратегические цели и задачи компании, сократить затраты времени, а также избежать проблем, связанных с согласованием отдельных бюджетов.

При этом мотивация менеджеров нижнего и среднего звена относительно достижения целей, будет слабой (так как, по сути, им навязывают эти цели), что является существенным недостатком данного подхода.

II. Планирование «снизу вверх» (build up)

При втором способе планирование осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальные финансовые планы (бюджеты) своей работы и впоследствии эти планы интегрируются на верхних ступенях, образуя в итоге финансовый план организации. В крупных компаниях используется именно такой подход - «снизу-вверх» (build up). Суть этого метода состоит в том, что руководители отделов составляют бюджеты участков, отделов, которые в дальнейшем обобщаются в единый план (бюджет). Затем руководство компании согласовывает и координирует различные бюджетные показатели. То есть:

А) Собираем первичку по расходам и доходам.

Б) Группируем/консолидируем их по функционалам/ проектам/ клиентам/ направлениям бизнеса.

В) Получаем общую сумму доходов и расходов по бизнесу. Получаем верхнеуровневые финансовые показатели бизнеса.

Недостатком такого метода является то, что по понятным причинам очень часто плановые показатели по расходам завышаются, а по доходам занижаются, что негативно влияет на достоверность финансового плана.

III. Комбинированный метод финансового планирования

На практике не целесообразно использовать только один из вышеописанных методов. Чаще всего используется третий тип финансового планирования - комбинированный.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа.

1. Бизнес (его интересанты) устанавливают целевые значения по финансовым показателям верхнего и среднего уровня (например, прибыль по бизнесу в целом и его отдельным направлениям). На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям.

2. Финансовый функционал осуществляет бюджетирование доходов и расходов «снизу вверх», получают первичку изнутри (от руководителей функционалов, менеджеров проектов, клиентских менеджеров). На втором этапе составляется финансовый план по системе детализированных показателей.

Далее план 1 и план 2 сравниваются. При необходимости, вносятся соответствующие корректировки в 1 и/или 2.

При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Структура финансового плана - P&L

Один из трех основных финансовых отчетов по контролю и управлению финансами компании – P&L (profits and losses) — отчет о прибылях и убытках. Я делаю акцент именно на этой аналитической форме финансового контроля, поскольку она легко раскладывается в структуре целей, проектов, направлений деятельности компании.

P&L отчет является базой для оценки финансовых результатов деятельности компании за определенный период посредством детализирования данных.

Еще одно известное название этого отчета: «отчет о финансовых результатах». Отчет о финансовых результатах строится за определенный период. Он показывает, какие доходы получило предприятие за этот период, какие расходы были понесены для получения этих доходов, какая прибыль (или убыток) получилась в результате. На самом деле статей отчета может быть гораздо больше, но суть отчета именно в соотнесении доходов и расходов в рамках отчетного периода. В каждом конкретном предприятии используется свой набор статей доходов и расходов для детализации отчета о прибылях и убытках с учетом направлений деятельности и специфики бизнеса.

P&L состоит из нескольких больших блоков, которые в основном сводятся к следующим структурным элементам:

Существует много вариантов структурирования P&L (во многом творческий процесс и зависит от специфики бизнеса). Мне наиболее понятна и удобна следующая базовая структура P&L:

| Revenue | 100 |

| COGS | - 60 |

| SG&A | - 25 |

| Profit | 15 |

Где:

А внутри нее разбивка по статьям может быть, например, такая:

Revenue (Доход с продаж)

COGS (Прямые расходы на производство продукции/ оказание услуг)

Bonuses (Премии/бонусы)

Other Income and Expenses (Прочие доходы и расходы)

Taxes (Налоги)

Net Profit (Чистая прибыль)

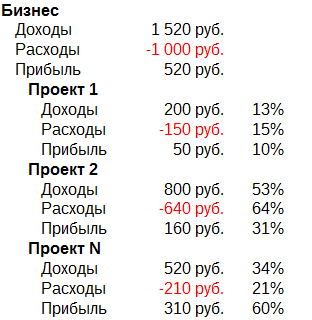

Набор статей расходов/ доходов, так же, как и их группировки могут быть разными, в зависимости от особенностей бизнеса и потребностей менеджмента. К примеру, нам было удобнее представлять структуру расходов и доходов также и внутри отдельных клиентов и их проектов. То есть

Клиент 1

И также и по другим клиентским направлениям в работе компании (Клиент 2, Клиент 3, … Клиент N).

Можно представлять таким же образом разбивку и по продуктам/ услугам/ направлениям деятельности компании.

Формат финансового учета и контроля в виде P&L удобен тем и потому, что P&L дает ответы на важнейшие для принятия стратегических решений вопросы, которые я обозначил в разделе «На какие важные вопросы дает ответ финансовый план». Именно финансовый план P&L задает структуру управления по целям компании и соответствие финансового управления стратегии бизнеса.

Особенности финансового планирования при проектной организации бизнеса

Структуру финансового плана можно формировать, как я писал выше в предыдущем разделе, по структуре целей компании, направлениям деятельности, продуктам, клиентам. Также можно структурировать финансовый план и по проектам. Если компания организована по проектному принципу, то ее деятельность складывается из проектов, которые она ведет. Соответственно, удобно и структуру доходов-расходов отобразить в разрезе каждого из проектов. Такое представление финансового плана дает ценное понимание финансовых показателей проектов, в динамике и в сравнении друг с другом.

В рамках одной компании по ее проектам структура их финпланов (P&L) является единообразной (структура и статьи финплана). Далее финпланы (P&L) проектов возможно консолидировать и анализировать в рамках:

Такое представление финансового плана очень удобно для принятия стратегических решений по развитию бизнеса, повышению его эффективности.

Для формирования таких форм финансового плана вся первичная информация, и организованные по ее сбору алгоритмы и бизнес-процессы сконцентрированы вокруг проектов, процессов разработки их бюджетов и планов и их исполнения. То есть финплан проекта в организованной по проектному принципу компании – составная часть, структурная единица общего большого финплана компании.

Как работает финансовый план в бизнесе (БИЗНЕС-КЕЙС)

Этот бизнес-кейсе рассказывает историю создания и работы системы финансового планирования в группе компаний «ВИАЛЬДИ» (далее «ГКВ»). О том, как эта система помогла компании выжить в кризисные времена, значительно улучшила финансовое управление бизнесом, качество стратегических решений, эффективность бизнеса в целом.

Зачем нам понадобился финансовый план

Разразившийся в 2008 году мировой финансовый кризис сильно ударил по бизнесу ГКВ, занимавшейся на тот момент в основном финансовыми проектами.

Основной стратегической идеей принятого антикризисного плана стало свертывание всех убыточных и неперспективных проектов. Было решено сфокусировать основные ресурсы на прибыльных на тот момент времени проектах, а также на тех проектах, по которым ожидалось получение значительной финансовой отдачи в течение ближайшего года. Для принятия ключевых решений нужно было выбрать проекты, по которым мы продолжаем работать и концентрируем все ресурсы на их реализации. А также выбрать проекты, которые нужно закрыть.

Решить эту задачу можно было, только получив релевантную детализированную информацию о финансовых показателях в разрезе отдельных направлений деятельности, клиентов и проектов. Родилась идея создать структурированный финансовый план компании с детализацией финансовой информации по проектам.

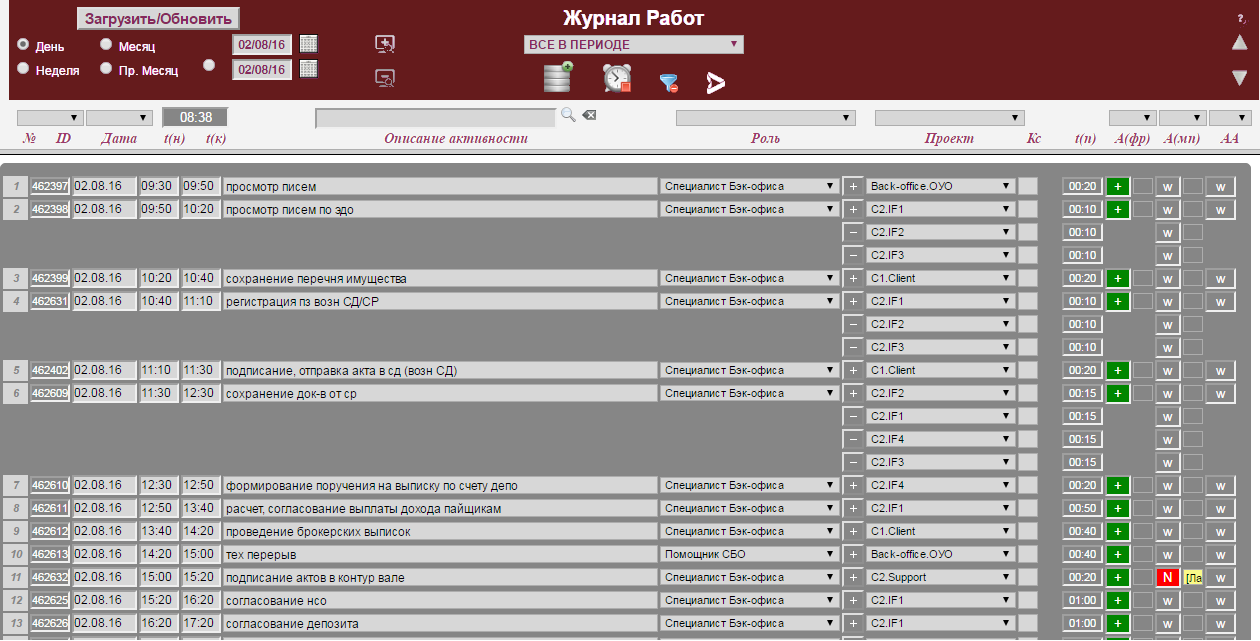

Для поставки в систему первичной информации о распределении затрат были осуществлены необходимые организационные изменения и внедрены соответствующие технологии и алгоритмы. В первую очередь были организованы журналы работ, которые предусматривают фиксацию в заданном формате всех этапов трудовой деятельности сотрудников с указанием затраченного времени и целевого проекта (см. решение «HR-Контроль», раздел «Журнал работ – самый эффективный инструмент контроля»). Одна из основных функций такого инструмента, как «Журнал работ» - создание базы первичной информации о затрачиваемых ресурсах на выполнение работ по проектам. Сотрудник фиксирует в журнале, сколько потратил своего рабочего времени за выполнение тех или иных работ с указанием проекта. Соответственно, из этой информации понятны конкретные финансовые затраты на выполнение этой работы, поскольку работа каждого сотрудника имеет свою конкретную стоимость.

Журнал работ (time sheet)– метод фиксации затраченного сотрудником времени на каждую производимую им работу. Специальный модуль в персональном аккаунте сотрудника в SCIM, в котором он самостоятельно записывает свои работы (трудовые активности).

После формирования алгоритмов сбора первичной финансовой информации в заданной финансовой структуре, уже через три месяца стали ясны многие вещи. Так, одно из основных на тот момент направлений деятельности компании – классическое доверительное управление финансовыми активами – оказалось очень ресурсоемким при достаточно посредственной финансовой отдаче. Благодаря собранной информации стало легко определить точку безубыточности проектов этого направления – ту сумму в доверительном управлении от одного клиента, при которой компания выходит в ноль по чистому финансовому результату. Соответственно, стало понятно, с кем из клиентов стоит продолжать работу, а кто в сложившихся условиях тянет компанию на дно пустой растратой столь необходимых ресурсов без адекватной финансовой отдачи.

На основании полученной информации менеджмент ГКВ принял необходимые решения, что позволило успешно пережить кризис и далее принимать стратегические решения, позволившие существенно нарастить в дальнейшем объемы бизнеса ГКВ.

Структура финансового плана ГКВ

Как я уже писал выше, мне наиболее понятна и удобна следующая базовая структура финансового плана (P&L):

| Revenue | 100 |

| COGS | - 60 |

| SG&A | - 25 |

| Profit | 15 |

Где:

Бизнес ГКВ сформирован по проектному принципу. Основой структурирования финплана ГКВ явилось распределение по клиентам и далее по проектам, реализуемым в интересах каждого из клиентов (см. решение MBO, «Бизнес-хаки», п. 4. «Типы проектов в компании»).

Здесь мы видим, что основным базисом для группировки бизнес-проектов являются Клиенты (клиентские группы или целевые сегменты). Основное развитие бизнеса для таких компаний идет в логике поиска новых целевых клиентских ниш, создания и продажи продуктов/услуг, «заточенных» под потребности целевых аудиторий, удержание и развитие отношений (бизнеса) с приобретенными Клиентами, кросс-продажи им все большего числа продуктов/услуг компании.

Правильная структура и иерархия проектов компании важна для того, чтобы получить наглядную, удобную для анализа, структуру финансового плана и результата бизнеса. Структура финансового плана напрямую проистекает из структуры проектов бизнеса.

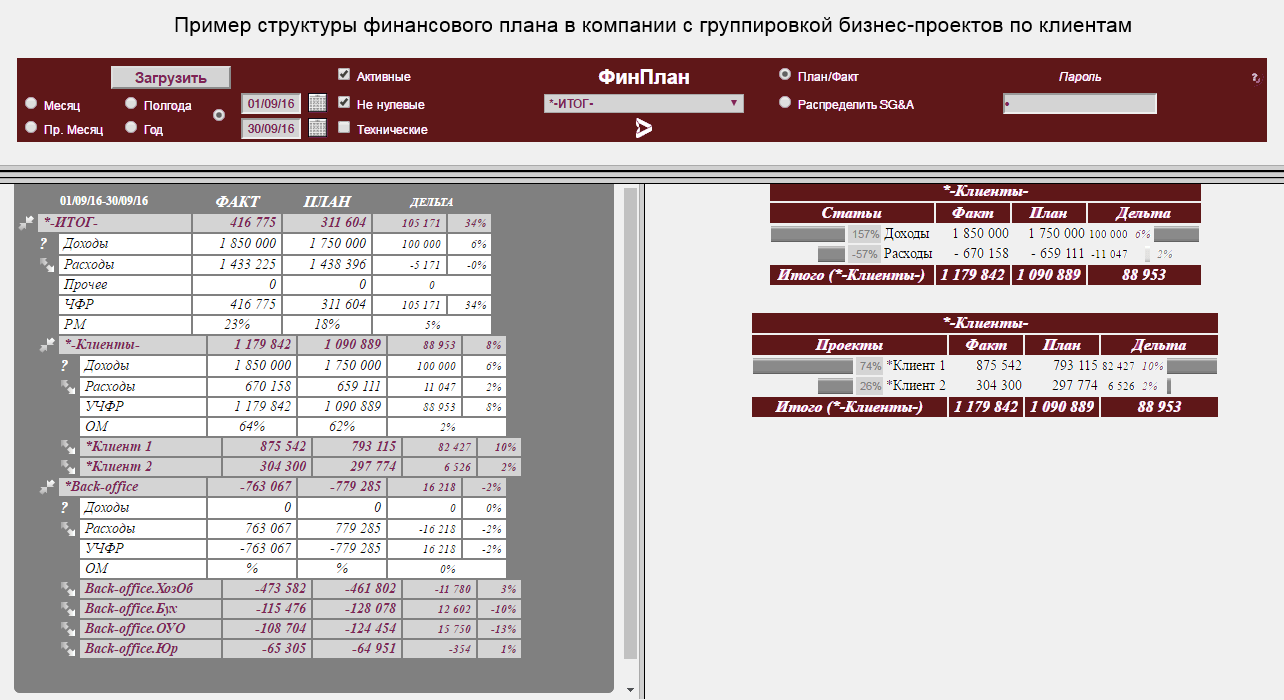

Нам удобнее было представлять структуру расходов и доходов также и сразу внутри клиентов и проектов. Соответственно, структура финансового плана в ГКВ имеет следующий вид:

В такой структуре фокус внимания сосредоточен на финансовых результатах отдельных клиентских групп (целевых сегментов) и конкретных клиентов в этих группах.

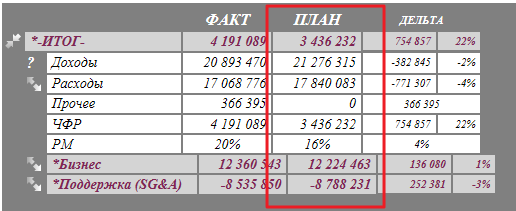

В общем структура финансового плана выглядит следующим образом

Еще один вывод, который легко сделать в такой финансовой структуре — это то, что суммарные доходы клиентов (группа -Клиенты-) должны превышать суммарные расходы поддерживающих подразделений (группа -Back-office-) для того, чтобы бизнес был в целом прибыльным.

Структуры финансовых планов (бюджетов) проектов

Выше в пункте «Особенности финансового планирования при проектной организации бизнеса» я указал, что в компании, организованной по проектному принципу, каждый проект в общем финплане (P&L) компании можно рассматривать как отдельный финплан (P&L) проекта, имеющий примерно ту же структуру. Именно так было организовано и в компании ГКВ. Каждый проект бюджетировался по структуре общего финплана.

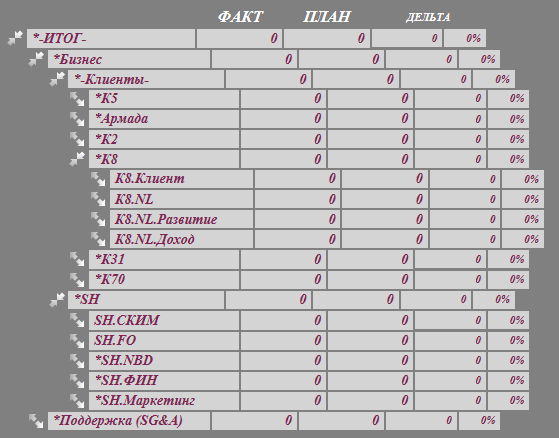

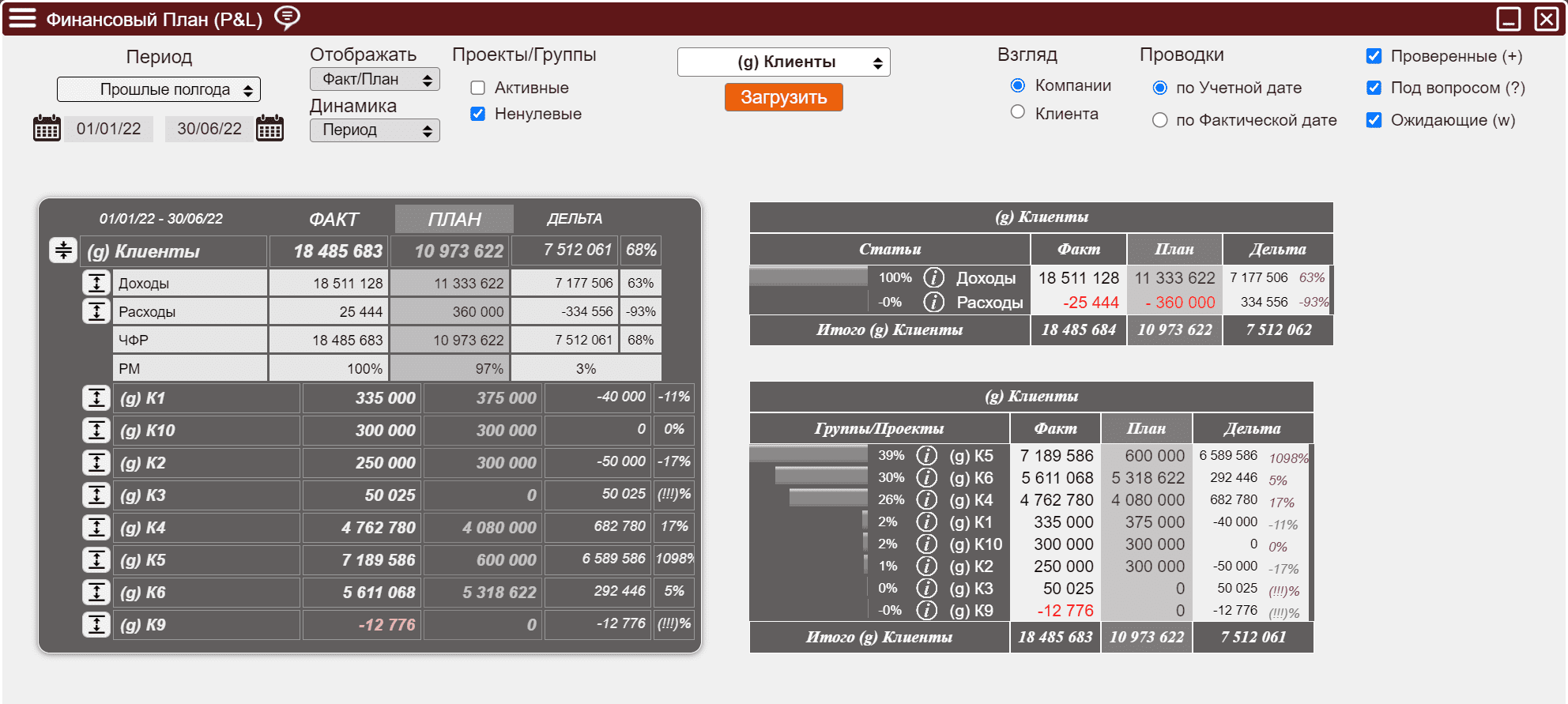

В примере приведена часть финансового плана по клиентской группе «К8». В которой есть 4 проекта:

В начале этой формы приведены итоговые (консолидированные) финансовые данные по клиентской группе. Далее сводная финансовая информация по каждому из проектов группы. И рамкой выделены развернутые данные по одному из проектов - К8.NL.Развитие.

Где

Такой подход позволяет представлять информацию по группе и по каждому проекту в отдельности, сравнить характеристики проектов между собой, измерить вклад каждого из проектов в финансовый результат группы и бизнеса в целом.

Этапы финансового планирования

Согласно регламенту в компании бизнес-процесс финансового планирования на период (полугодие/ год) состоял из следующих этапов

Такой подход отражает комбинированный подход к финансовому планированию в бизнесе.

Так, этап I осуществляет финансовый директор (по согласованию с акционерами и на основании их установок), задающий целевые финансовые показатели с учетом стратегических целей компании. Это планирование «сверху-вниз» (break-down).

Этапы II и III осуществляют менеджеры проектов, бюджетирующие свои проекты. Это финансовое планирование «снизу-вверх» (build up).

Этапы IV и V обеспечивают сведение двух подходов воедино. В итоге мы получаем комбинированное планирование по стратегическим целям компании с наполнением планов конкретными ресурсными задачами ответственными менеджерами по проектам (направлениям деятельности, функционалам компании).

Причем, менеджерами проектов планирование производится с высокой степенью детализации по статьям расходов с учетом их личной ответственности (заинтересованности по управлению бюджетом по своему проекту и знания специфики своего проекта).

Таким образом практически обеспечивается соответствие целей менеджеров проектов и стратегических целей компании. В финансовой плане это важнейшее качество «отцифровывается» на основе детальной финансовой информации по планам достижения конкретных целей и результатов. Что в свою очередь обеспечивает высокую достоверность (вероятность исполнения) финансового плана. В дальнейшем это дает возможность адекватно и рационально контролировать исполнение планов компании.

Контроль исполнения финансового плана

Далее в ходе реализации целей (проектов) компании есть возможность контроля исполнения финансовых планов по проектам, сравнивая «План» и «Факт» постатейно, по проектам, по группам проектов и всего плана в целом.

При этом верхнеуровневую информацию в финансовом плане можно развернуть и детализировать последовательно: по группам проектов - по проектам - по доходам/ расходам - по статьям доходов/ расходов - по конкретным платежам/ расходам.

Такой сквозной оперативный контроль возможен при условии скрупулезного и тщательного ведения баз первичной информации в SCIM (платежи, журналы работ).

Что в результате

В результате создания системы финансового планирования в ГКВ мы получили:

Использование Платформы SCIM для финансового планирования, анализа и контроля

Cистема SCIM изначально была создана для достижения целей автоматизации и аналитической поддержки финансового планирования в бизнесе. Модуль «Финансовый план» является смыслообразующим, центральным в системе. Изначально именно для его наполнения создавались все остальные модули и блоки. В настоящий момент, благодаря модулю «Финансовый план» система SCIM приросла множеством дополнительных возможностей и стала полноценной комплексной платформой по управлению бизнесом.

Формирование базы первичной информации для финансового планирование позволяет адекватно, релевантно и оперативно контролировать исполнение целей бизнеса. Акционерам компании, ее руководителю и другим менеджерам SCIM дает полноценную оперативную информацию в удобном виде для того, чтобы постоянно держать руку на пульсе бизнеса. Информационно-аналитическая платформа SCIM дает руководителю все основания и инструменты для конкретных управленческих воздействий на бизнес.

SCIM – электронная платформа автоматизации процедур управления проектами и процессами бизнеса, электронный онлайн органайзер, панель управления компании и консолидации управленческой информации.

Преимущества, которые дает система SCIM в финансовом планировании и контроле исполнения финансовых планов:

Консультации и Обратная связь

Мы всегда рады дать дополнительные бесплатные консультации и рекомендации по внедрению этого и других решений SCIM в вашем бизнесе. Мы также будем благодарны получить ваши отзывы, насколько решения SCIM оказалось полезным и эффективным для вашего бизнеса и предложения по их улучшению.

Онлайн-консультации доступны онлайн: задайте вопрос пользователю «SCIM» в чате SCIM

Вы также можете направить свои вопросы по электронной почте scim@scim.ru