Содержание

Проблема контроля расходования денег в бизнесе

«Чаще всего ко мне начали обращаться предприниматели, проблемой которых является непонимание "куда уходят деньги, если выручка приличная, а денег постоянно не хватает?" Самое интересное, что этим страдают и совсем мелкие компании, и малые, и средние ... и даже крупные компании! Когда решаешь их проблему, они поражаются, как все было просто! Но и в этом они ошибаются!)))»

— Из поста в FB консультанта по управлению, Леонида Цой

Деньги – важнейший ресурс бизнеса. От того, как они контролируются, как ими распоряжается менеджмент, зависит судьба бизнеса в целом. При неразумном расходовании денежных средств можно запороть самую гениальную идею на этапе ее реализации, обречь на провал перспективный бизнес. Если денежными средствами управлять неразумно. При этом разумное расходование означает не только рациональную приоритезацию расходов компании. Но и контроль расходов на предмет «утекания в сторону», сохранение ДС (денежных средств) от нецелевого их использования или, называя вещи своими именами, от банального воровства.

Типичная проблема малого/среднего (и не только) бизнеса – когда у руководителя складывается ощущение, что деньги зарабатываются, и оценка прихода средств положительная, но при этом сальдо денежного потока все время меньше, чем ожидалось! Деньги куда-то «улетучиваются». Руководитель понимает, что средства так или иначе расходуются. Но! Согласно его внутренним ожиданиям, должно расходоваться меньше. Особенно это касается тех случаев, когда нет точной и актуальной информации о расходовании средств и выводы делаются «на глазок» на основе каких-то внутренних, субъективных ощущений.

Очевидно, что одна из важнейших задач в бизнесе – обеспечение целевого использования денежных средств. Причем самое большое опасение руководителей и владельцев бизнесов касается не просто нецелевого/ неразумного использования денежных средств, а попросту – воровства!

Типичные и наиболее распространенные варианты решения этой задачи - следующие:

-

Для маленьких компаний, пока размер бизнеса небольшой, количество платежей и расходов также небольшое – контролировать каждую копейку владельцу самостоятельно. Благо он пока погружен во все детали бизнеса.

На первоначальных этапах, пока размер бизнеса невелик – это разумный подход. И я бы так и рекомендовал делать, пока бизнес не вырастет и численность платежей не достигнет таких размеров, что их контроль начнет поглощать слишком много личного ресурса владельца бизнеса.

-

Для средних компаний, когда уже нет возможности самостоятельно следить за всеми движениями денежных средств в связи с возросшей численностью платежей – поручить контроль человеку, которому доверяешь. Делегировать эту важную функцию квалифицированному доверенному сотруднику. Как правило – это Финансовый Директор (ФД).

Но, как известно, любое доверие – это своего рода зависимость и неопределенность, генерирующая риски. В данном случае речь идет о том, что важнейшая функция, от тщательности и надежности исполнения которой зависит устойчивость бизнеса – уходит из-под контроля собственника на этом этапе. И вопрос, всегда волнующий и терзающий собственника в такой ситуации – насколько этот сотрудник оправдывает его доверие?!

Второй вопрос неизбежно вытекает из позиции и смысла должности «Финансовый Директор»: это ТОП-менеджер бизнеса, один из первых лиц компании. И в какой-то момент становится понятно, что проверка платежей отнимает и у него слишком много времени. Эта рутинная функция отнимает верхнеуровневый дорогостоящий ресурс, который мог быть использован на что-то более важное и значительное для бизнеса! Например, на проработку вариантов привлечения внешнего финансирования на расширения бизнеса.

-

Для больших компаний очень часто такое нецелевое расходование средств списывается на текущие издержки. По сути, это означает – смириться с воровством и неразумным расходованием средств. Здесь минусы очевидны!

Исходя из этих рассуждений, решение, которое я хочу предложить ниже - релевантно для 2 и 3 случаев, то есть для компаний размером от средней и выше.

Принципы организации контроля платежей

Я серьезно задумался над проблемой контроля расходования денежных средств, когда из нашего бизнеса ушел доверенный сотрудник, на котором и лежала такая ответственность. А компания к тому моменту уже была немаленькой: каждый день более двух десятков платежей по проектам разной специфики и разного масштаба, в которые требовалась погруженность, чтобы оценивать, насколько каждый из расходов является действительно «целевым». После ухода человека, который заведовал у нас финансами, вся эта нагрузка свалилась на меня. И я на своей шкуре прочувствовал необходимость оптимизировать процедуру.

Вопросы, которые я перед собой поставил:

-

Как не тратить много ресурса (теперь уже своего) на контроль?

-

Как при этом обеспечить целевое использование денежных средств с высокой степенью надежности, уверенности?

В итоге размышлений на эту тему я пришел к следующим тезисам, определяющим понимание контуров решения:

-

Каждый платеж может/должен согласовываться не одним, а несколькими людьми. Таким образом усиливается контроль над платежами - вовлечением большего числа заинтересованных и погруженных в тему платежа сотрудников. При согласовании платежа все согласующие разделяют ответственность за него. Что не может не сказаться положительно на дисциплине платежей. Сама структура платежей становится прозрачной для большего количества интересантов. А, следовательно, снижается вероятность не только воровства, но и просто нецелевого/ не разумного расходования средств.

-

Далеко не каждый платеж должен согласовываться на самом верхнем уровне управления (финансовым/генеральным директором или владельцем). Основанием вывода из-под верхнеуровневого контроля ряда платежей становится то, что контроль основной массы платежей обеспечивается множественным согласованием (см. предыдущий пункт). Основная масса платежей и без участия ТОП-менеджеров находится под надежным контролем, поскольку есть другие согласующие, находящиеся в теме платежей и несущие за них ответственность. В этом случае нет выраженной необходимости согласовывать ТОП-менеджеру платежи простые, незначительные, небольшого объема. За руководством в этом случае целесообразно оставить согласование и контроль платежей большого размера и по важным направлениям. Благодаря этому, руководство избавляется от необходимости согласования значительной части платежей. И, таким образом решается задача рационального расходования ресурса ТОП-уровня.

-

Состав лиц, согласующих платеж (сколько, и кто конкретно), зависит от суммы платежа и характера (назначения) платежа. А именно, чем мельче платеж, тем менее значимый уровень согласующих лиц. И количественный состав согласующих тем меньше, чем меньше значение и сумма платежа. Также важно, чтобы платежи по направлениям согласовывали те сотрудники и руководители, которые могут оценить их целесообразность, с учетом их назначения и суммы. То есть согласующие должны быть погружены в тему платежа перед этапом согласования, а не в ходе его.

-

Мотивация и установки на контроль сотрудников нижнего и среднего уровня должны обеспечиваться изначальными системными ограничениями и требованиями.

Сотрудники, инициирующие/согласующие платеж на нижнем и среднем уровне, должны быть:

-

погружены в тему платежа для обеспечения релевантности платежей (соответствие назначению) и оптимизации расходов (экспертная обоснованность расхода);

-

связанными предустановленными системными ограничениями на экономию средств и оптимизацию расходов. Например, необходимостью контролировать бюджет (проекта), перерасход которого в результате «внебюджетных» платежей может сказаться на премиальных выплатах сотрудникам.

-

На оплату попадают только инициированные и согласованные в соответствии с заданными установками платежи. Платежи без полного согласования не должны оплачиваться. Проще говоря, операционист, нажимающий на кнопку «отправить платеж», просто не должен видеть никакие платежи, кроме тех, что прошли установленную процедуру инициации и согласования! Это важно, поскольку только так решаются поставленные изначально вопросы. Любая лазейка и возможность проведения оплаты без нужного оформления и согласования означает потерю контроля над такими платежами, и увеличивает вероятность нецелевого расходования средств. Этот пункт – «вишенка на торте» выработанного решения. Важнейший принцип контроля платежей.

Алгоритм организации платежей в бизнесе

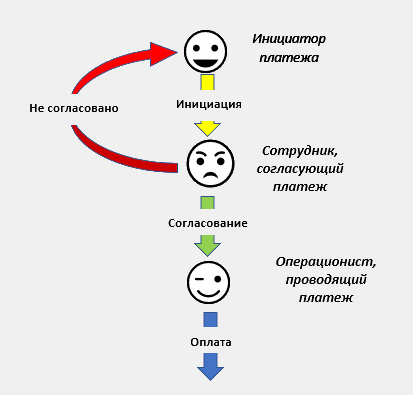

Простая схема организации платежа выглядит следующим образом:

Алгоритм организации платежей в бизнесе

Где

-

Инициатор платежа – это сотрудник, который заинтересован в осуществлении компанией оплаты для достижения своих рабочих целей. Заводит (инициирует) платеж, описывая параметры с необходимой для его осуществления детализацией: кому, за что, сколько, в какой срок.

-

Сотрудник, согласующий платеж – это ответственный уполномоченный сотрудник (как правило, руководящий), контролирующий целесообразность/ возможность платежа с точки зрения бизнеса. Без визы (согласования) которого платеж невозможен.

-

Операционист, проводящий платеж (оператор счета) – это технический специалист, который после согласования платежа (разрешения к оплате) осуществляет платеж в соответствии с его описанием и параметрами.

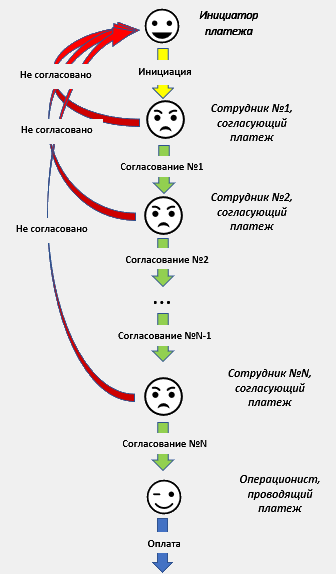

Чаще всего согласующих платеж больше одного. Так реализуется принцип разделения ответственности, поскольку каждая виза на платеже означает для согласующего - принятие на себя ответственности за него. Это делается для лучшего контроля и повышения объективности оценки целесообразности платежа.

В этом случае картинка, иллюстрирующая алгоритм организации платежа, будет видоизменена:

Алгоритм организации платежей с цепочкой согласования

Принцип, по которому определяется каждый последующий сотрудник, согласовывающий/ визирующий платеж – прост. Каждый следующий согласующий – выше рангом в иерархии компании, чем предыдущий.

Инициация платежей

Первое звено в алгоритме платежей – инициация платежа. Основная задача для менеджмента бизнеса на этом шаге организации системы платежей - нормативно решить, кто может инициировать платеж: нужны ли какие-то системные ограничения, или их вообще не должно быть (например, инициировать платеж может любой).

Развернем подробнее, что значит содержательно роль «Инициатор платежа». Это – его главный «толкач», главное, заинтересованное в нем лицо, это персонализированная мотивация платежа (воплощенная в конкретной личности конкретного сотрудника, и его личном интересе в платеже) для бизнеса (если она подтверждается согласующими). Вопрос «кто может инициировать платеж?» важно решить так, чтобы интерес инициатора базировался на бизнес-мотивации, то есть, был в интересах бизнеса, достижения его целей. Это означает, что для инициатора в рамках платежа должно быть важно достижение конкретных бизнес-задач.

Исходя из таких условий задачи, для ее решения необходимо дать ответ на вопрос: кто (на каком уровне) имеет соответствующую мотивацию, чтобы двигать свой платеж от момента его зарождения (описания параметров и деталей), через согласования и до момента его совершения. Подчеркну, сотрудник, наделенный правом инициации платежа, помимо грамотного описания платежа для его релевантного осуществления, должен быть способен задать начальное бизнес-обоснование его целесообразности (которое далее подвергается контролю в процессе согласования). От такой оценки зависит решение менеджмента – на каком уровне сотрудников стоит давать возможность/ полномочия заводить платежи.

Решение о полномочиях на инициацию платежа, таким образом, индивидуально для каждого бизнеса.

Если в компании реализован принцип «Управления по целям» (см. решение «MBO»), то каждая задача каждого сотрудника работает на достижение конкретных бизнес-целей в структуре дерева целей компании. Тогда имеет смысл предоставлять каждому сотруднику возможность инициировать платеж для исполнения своих рабочих задач.

В иных случаях, к примеру, при процессном ориентировании бизнеса, право инициировать платежи может быть привязано к должностям. Предполагая, что на определенном уровне должностей достигается необходимый уровень ответственности (мотивации) для обеспечения релевантности платежей. Например, инициировать платеж может только руководитель отдела.

В нашем бизнесе инициировать платеж мог любой сотрудник. А целесообразность платежа обеспечивалась организацией цепочек согласования платежей.

Согласование платежей

Второе звено в алгоритме организации платежей – оценка целесообразности платежа, его согласование. Наиболее значительное и важное в системе управления платежами. Для его системной настройки нужен целый комплекс правил определения, кто согласовывает платеж (чья виза должна стоять на платеже). И в первую очередь важно определить правила, по которым решается, кто вовлечен в тему платежа и может и должен оценить его целесообразность, прежде чем он (платеж) поступает операционисту на оплату.

Через процедуру согласования осуществляется функция контроля платежей. Которая означает, что до проведения платежа он должен быть завизирован (согласован) уполномоченным ответственным сотрудником, и никак иначе (не может быть осуществлен без соответствующей визы/ согласования).

Кто именно согласовывает платеж до его осуществления? Как уже было сказано выше, первое правило выбора согласующих – согласование по иерархии управления в бизнесе: по цепочке непосредственного руководства (до ГД или акционера). Это правило задает очередность согласований, то есть, каждый высший уровень согласования возможен после согласования на более низком уровне.

Второе правило: определение сотрудника, согласующего платеж, так или иначе связано с бюджетной ответственностью за расходы в том или ином проекте или функциональном блоке. В теории финансового управления такая фокусировка ответственности называется центр финансовой ответственности (ЦФО). В котором происходит контроль тех расходов (платежей) компании, которые влияют на финансовые показатели в этом проекте/ функциональном блоке. Ответственный сотрудник в этом проекте (менеджер проекта) или функциональном блоке (руководитель функционального блока) – логично должен контролировать все платежи относительно своего бюджета, то есть – согласовывать каждый платеж. И без соответствующей визы платеж не может быть производен.

Как видно из приведенной выше схемы, наиболее сложной в ней является именно часть согласования платежа. И если согласующий не один, то назревает вопрос определения длины цепочки согласования для платежей. Следуя первому и второму правилу, мы выстраиваем цепочку согласования по всей длине иерархии от инициатора до генерального директора/ акционера. Со всеми промежуточными согласующими. Однако, при здравом рассуждении становится понятно, что вся длина цепочки согласования от руководителя первого уровня до ГД нам нужна далеко не всегда. И для разных платежей требуются разные визы, разного уровня и специфики.

Как мы формулировали в предыдущем разделе, важной задачей формирования системы управления платежами является освобождение высокоуровневого ресурса руководителей компании (финансовый директор, генеральный директор, собственник) от рутинной функции.

Логично оставить в фокусе их внимания наиболее значительные и важные платежи, критичные для бизнеса. Таким образом рождается еще одно правило – длина цепочки согласования по иерархии компании зависит от важности платежа для бизнеса. Каким может быть объективный критерий важности платежа? – В первую очередь это, конечно, размер, сумма платежа.

Общая схема определения длины цепочки согласования платежей выглядит следующим образом:

Матрица согласования платежей. Общая модель.

По горизонтали в таблице – категории сотрудников, участвующих в цепочке согласования платежей от определенной суммы платежа.

C1-CN, ФД, ГД и А– сотрудники в цепочке платеже в соответствии с иерархией бизнеса, где

-

ФД – Финансовый директор,

-

ГД – Генеральный директор,

-

А – Акционер.

По вертикали – даются по возрастанию диапазоны сумм, которым должно соответствовать согласование со стороны определенной категории сотрудников.

∑(1) < ∑(2) <…< ∑(N) < ∑(ФД) < ∑(ГД) < ∑(А)

Количество сумм и длины цепочки согласования – индивидуальны и зависят как от особенностей бизнеса, так и просто от субъективного отношения руководства к ним.

Из матрицы видно, что на первую сумму - ∑(1) требуется всего одно согласование. От сотрудника С1. И самая длинная цепочка согласования для суммы ∑(А), где в согласовании участвуют N сотрудников (С1-СN), финансовый директор, генеральный директор и итогом – акционер/ владелец.

Шаг по размеру платежа в диапазоне сумм по согласованию определяется руководством бизнеса индивидуально в зависимости от его особенностей. Можно констатировать, что матрица согласования – индивидуальна для каждого бизнеса.

Таким образом, для организации системы платежей на этом этапе нужно сформировать индивидуальную для бизнеса матрицу согласования платежей: длины цепочки согласований по уровням иерархии должностей в зависимости от суммы платежа.

Развитие матрицы платежей

В итоге мы получаем основной комплекс правил, по которым нормативно определили: кто, в каких случаях будет согласовывать какие платежи. Чтобы эти правила стали рабочими, их дальше нужно «докрутить» и «донастроить» под индивидуальные особенности бизнеса и проектов.

Так, в дальнейшем мы доработали матрицу согласования, исходя из тех задач, которые ставил бизнес в повседневной практике.

1. В матрицу согласования добавляем полномочия на инициацию.

Пример №1 матрица согласования в SCIM. Назначение полномочий на инициацию платежей.

Как видно из примера, в этой матрице согласования инициировать платеж мог любой сотрудник. Видно также, что полномочия на инициацию могут быть изменены. В этой матрице полномочия на инициацию могут быть изменены на:

-

ПМП/МП – уровень, на котором инициировать платеж может либо менеджер проекта (функциональный руководитель), либо его помощник (ПМП – помощник менеджера проекта);

-

МП – уровень, на котором инициировать платеж может только менеджер проекта (функциональный руководитель).

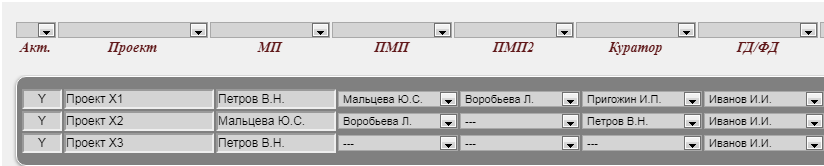

2. Варьируем установками состав согласующих в зависимости от проекта

ПМП (помощник менеджера проекта), МП (менеджер проекта), Куратор (проекта), ГД (генеральный директор) – это роли, исполнять которые для разных проектов будут разные сотрудники. Поэтому важно в привязке к проекту произвести персонификацию по этим ролям, чтобы платежи по конкретным проектам попадали по адресу, к нужным сотрудникам на каждом уровне.

Пример №2 установки по уровням согласования платежей в разных проектах в SCIM.

Таким образом, состав согласующих по платежу мы поставили в зависимость от проекта, в рамках которого осуществляется платеж.

Первыми из согласующих платеж являются менеджер проекта и его помощники. Что логично, поскольку так контролируется целевое назначение платежа и бюджет расходов проекта.

3. Варьируем матрицу в зависимости от типа платежа.

Размер сумм в диапазонах для назначения согласующих платежи будет разным при разных формах оплаты. Это означает то, что под каждый тип оплаты будет своя матрица согласования. Диапазон сумм в цепочке согласования может быть изменен в зависимости от типа платежа: наличный платеж или безналичный.

Пример №3 матрицы согласования в зависимости от типа платежа в SCIM.

Первая матрица в примере согласования настроена под безналичный расчет по платежам. Вторая матрица согласования – для наличных расчетов.

Легко заметить различия. Например, в первом случае (безналичная форма оплаты) платеж в любом диапазоне сумм может инициировать любой сотрудник. Во втором (платеж наличными) платеж может инициировать только менеджер проекта.

4. Разработка индивидуальных матриц согласования по каждому из проектов в бизнесе.

Разные проекты (особенно если это тематически и бизнесово разные проекты) могут требовать разного внимания к платежам: в них двигаются разные суммы, работают разные сотрудники, проекты имеют разные приоритеты.

Исходя из этого, мы приняли решения о принципиальной возможности создавать индивидуальные матрицы согласования под каждый проект.

Пример №4 индивидуальные матрицы согласования в разных проектах в SCIM.

Из рисунка видно, что для разных проектов формируются различные диапазоны сумм и состав инициаторов и согласователей платежей в этих диапазонах.

Резюмирую: индивидуальные решения для каждого бизнеса при настройке системы платежей включают в себя:

-

Определение полномочий на инициацию платежей.

-

Определение уровней согласования платежей (цепочки согласования). Сколько согласований должен пройти платеж, прежде чем попадет на оплату.

-

Определение сумм платежей для фиксации диапазонов согласования для каждого уровня в цепочке согласования. На чьем уровне согласование будет финальным для каждой суммы.

-

Настройка состава согласующих для разных проектов (функциональных блоков).

-

Настройка матриц согласования в зависимости от типов платежей (наличными, безналичными).

В итоге мы имеем множество систематизированных матриц инициации и согласования под разные платежи в рамках бизнеса компании.

Автоматизация системы платежей в SCIM

Выработанные решения в системе организации платежей стали основой технического задания для их автоматизации. Логическим завершением стало программирование системы управления платежами в SCIM.

В результате автоматизации системы управления платежами в SCIM мы получили:

-

Системное правило - оплата только согласованных платежей - значительно усилило ответственность всех участников цепочки согласования за каждый платеж. Что исключило возможности воровства.

-

Все платежи надежно контролируются от нецелевого расходования в рамках бюджетной дисциплины.

-

Исполнение платежей находится под надежным контролем. Ни один платеж не теряется и не уходит из фокуса внимания.

-

Поскольку все платежи стали заноситься в одну электронную систему (SCIM), для бизнеса автоматически формируется календарь платежей.

-

Ресурс высшего руководства и владельцев бизнеса освобожден от рутинных функций контроля всей массы платежей бизнеса.

Подробно о преимуществах организации системы платежей в SCIM см. следующий раздел «Использование платформы SCIM для управления платежами».

Использование платформы SCIM для управления платежами

Блок «Платежи» в SCIM является одним из наиболее активно используемых в бизнесе. Несмотря на простоту и очевидность алгоритмов, этот блок является одним из важнейших в области контроля и управления затратами.

SCIM – электронная платформа автоматизации процедур управления проектами и процессами бизнеса, электронный онлайн органайзер, панель управления компании и консолидации управленческой информации.

Преимущества, которые дает система SCIM в организации управления платежами:

-

Модуль SCIM «Платежные заявки» (в блоке «Платежи»)дает

возможность ФОРМИРОВАНИЯ ЗАЯВОК НА ПЛАТЕЖИ В СИСТЕМЕ, представления их в структурированном табличном и/или карточном виде и ОТСЛЕЖИВАНИЯ хода их дальнейшего СОГЛАСОВАНИЯ и ОПЛАТЫ в одной автоматизированной форме.

После инициации платежа платежные заявки поступают в систему на согласование уполномоченными лицами. Инициатор платежной заявки видит в SCIM состав лиц, согласующих его платежную заявку, и далее информируется о прохождении платежной заявкой этапов согласования и оплаты.

показать, как

Пример списка заявок на платежи в модуле «Платежные заявки» в SCIM

Платежную заявку можно формировать и просматривать в виде карточки. Особенно это удобно для работы с платежными заявками с мобильных устройств (смартфонов, планшетов).

показать, как

Пример представления платежной заявки в SCIM в виде карточки

В каждый конкретный момент пользователь имеет возможность получать информацию о текущем статусе его заявок: о заявках, находящихся на согласовании, о поступлении заявок на оплату, завершении оплаты, заявках с просроченными датами оплаты и заявках с датой оплаты сегодня. Такая информация формируется в виде алертов в актуальном виде на главной панели SCIM в блоке «Платежи».

показать, как

Пример уведомлений о статусе платежных заявок в SCIM

W4

W4 - 4 заявки в статусе ожидания согласования,

O15 - 15 заявок поступили на оплату после полного согласования,

P7 - 7 заявок просрочено по плановой дате оплаты,

T2 - 2 заявки с датой оплаты «сегодня».

-

Модуль SCIM «Акцепт ПЗ» (в блоке «Платежи») дает возможность СИСТЕМНО осуществлять работу по анализу и СОГЛАСОВАНИЮ ПЛАТЕЖНЫХ ЗАЯВОК в соответствии с установками системы.

Каждый акцептующий (согласовывающий) видит платежные заявки,

-

на которые у него есть разрешение в соответствии с установками системы. К примеру, менеджер видит только платежные заявки по своим проектам и не видит по чужим.

-

заявки на платежи актуальные по сумме в соответствии с должностью в иерархии компании. К примеру, если в установках определено, что заявки на платежи от 100 000 р. должны быть согласованы финансовым директором, то финансовый директор не видит заявок на платежи ниже этой суммы в модуле «Акцепт ПЗ» (модуль для согласования платежей).

Уведомления о необходимости согласования платежных заявок (акцепта ПЗ) приходит через SCIM адресно тому сотруднику, виза которого необходима для осуществления платежа.

показать, как

Пример уведомления о необходимости согласования платежей в SCIM

Все платежные заявки, которым требуется согласование, представлены как в табличном виде...

показать, как

Пример списка заявок в табличном виде на платежи в SCIM, которым требуется согласование (акцепт).

… так и в виде карточки, удобном для работы с платежной заявкой на мобильных устройствах

показать, как

Пример платежной заявки в SCIM, ожидающей согласования, в виде карточки

-

После ПОЛНОГО СОГЛАСОВАНИЯ ПЛАТЕЖНАЯ ЗАЯВКА ГОТОВА К ОПЛАТЕ. Только после того, как платежная заявка получила все необходимые согласования ее может видеть сотрудник, отвечающий за проведение платежей (операционист — оператор счета).

В модуле SCIM «Оплата ПЗ» у операциониста формируется список согласованных заявок на платеж с плановыми сроками их оплаты. Таким образом АВТОМАТИЧЕСКИ ФОРМИРУЕТСЯ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ бизнеса.

показать, как

Пример списка согласованных платежных заявок в SCIM

Для сотрудника, отвечающего за исполнение платежей (операциониста), SCIM также предоставляет набор стандартных уведомлений (алертов):

показать, как

Уведомление сотрудника, ответственного за осуществление платежей, об актуальных статусах платежей в SCIM

-

Модуль SCIM «Анализ Платежей» ПРЕДОСТАВЛЯЕТ ПОЛНУЮ КАРТИНУ ОБО ВСЕХ ЗАЯВКАХ НА ПЛАТЕЖИ И ИХ ТЕКУЩЕМ СТАТУСЕ В РАМКАХ БИЗНЕСА. Этот модуль дает ШИРОКИЕ ВОЗМОЖНОСТИ ДЛЯ АНАЛИЗА и КОРРЕКТИРОВКИ уполномоченным лицом (как правило, финансовым директором) заведенных в систему платежных заявок и состоявшихся платежей.

показать, как

Модуль «Анализ Платежей» в SCIM

-

Модуль SCIM «Приходы ДС (Денежных Средств)» ДАЕТ ВОЗМОЖНОСТЬ ВНОСИТЬ ВСЕ ПРИХОДЫ ДЕНЕЖНЫХ СРЕДСТВ В СИСТЕМУ. Это в итоге формирует 100% актуальную и достоверную картину об остатках на счетах.

При вводе ответственным сотрудником информации о приходах денежных средств на счета компаний есть возможность учитывать как фактические приходы (информация из банковских выписок), так и планируемые поступления денежных средств (для получения прогнозных остатков по счетам).

показать, как

Пример формирования информации о приходе денежных средств на счета компании в SCIM

-

Модуль SCIM «ДДС» ФОРМИРУЕТ СТРУКТУРИРОВАННУЮ фактическую ИНФОРМАЦИЮ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПО СЧЕТАМ. Совместно, база первички о платежах (формируемая в модулях «Платежные заявки» и «Оплата ПЗ») и первичка о приходе денежных средств (формируемая в модуле «Приходы ДС») - ДАЮТ ДОСТОВЕРНУЮ И АКТУАЛЬНУЮ КАРТИНУ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ПРИХОД/ РАСХОД), ФАКТИЧЕСКИХ И ПЛАНОВЫХ ОСТАТКАХ НА СЧЕТАХ И СЛУЖАТ БАЗОЙ ДЛЯ ФОРМИРОВАНИЯ АНАЛИТИЧЕСКОЙ ФОРМЫ «ДДС (Движение Денежных Средств)»

показать, как

Пример аналитической формы движения денежных средств бизнеса в SCIM.

Внесенная корректно информация о приходе денежных средств (наряду с информацией о платежах) дает возможность структурировать данные, и получать важную актуальную аналитическую информацию для принятия управленческих решений:

-

Актуальную информацию об остатках денежных средств на счетах на заданную дату и в периоде;

-

Информацию о движении денежных средств по счетам в заданном периоде;

-

Информацию о распределении денежных средств по владельцам счетов;

-

Информацию о распределении денежных средств по банкам;

-

Информацию о распределении денежных средств по счетам внутри банков;

-

Возможность получить прогнозные остатки по счетам с учетом плановых расходов и приходов.

показать, как

Пример представления аналитический информации из модуля ДДС SCIM в виде диаграммы

Такая информация доступна уполномоченным лицам в режиме онлайн.

-

Модуль SCIM «Установки Платежей» позволяет СФОРМИРОВАТЬ ВСЕ НЕОБХОДИМЫЕ НАСТРОЙКИ СИСТЕМЫ ПЛАТЕЖЕЙ ПОД ВАШ БИЗНЕС.

7.1. ОПРЕДЕЛИТЬ УПОЛНОМОЧЕННЫХ НА СОГЛАСОВАНИЕ ПЛАТЕЖНЫХ ЗАЯВОК в проектах/ЦФО.

показать, как

Пример определения уполномоченных на акцепты / согласование платежных заявок в проектах/ЦФО в SCIM

В приведенном на рисунке примере производится настройка списка лиц, уполномоченных на согласование платежных заявок по ЦФО, отделам, проектам.

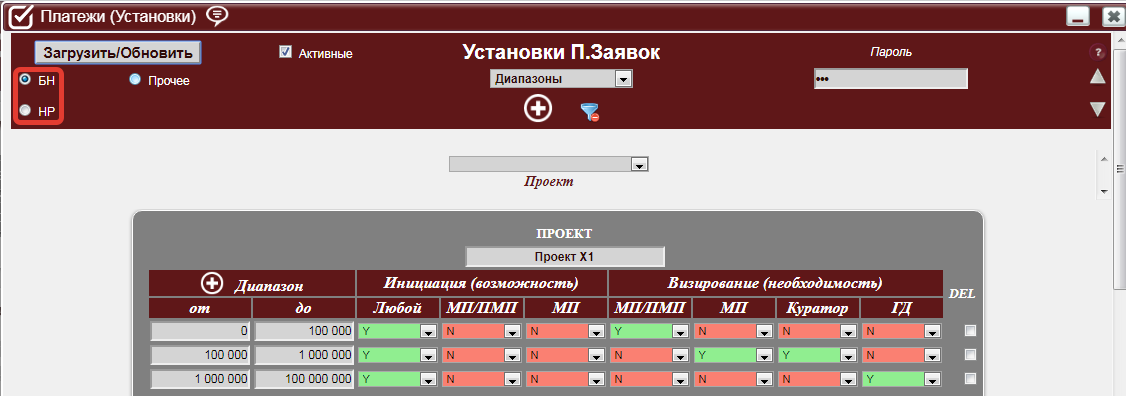

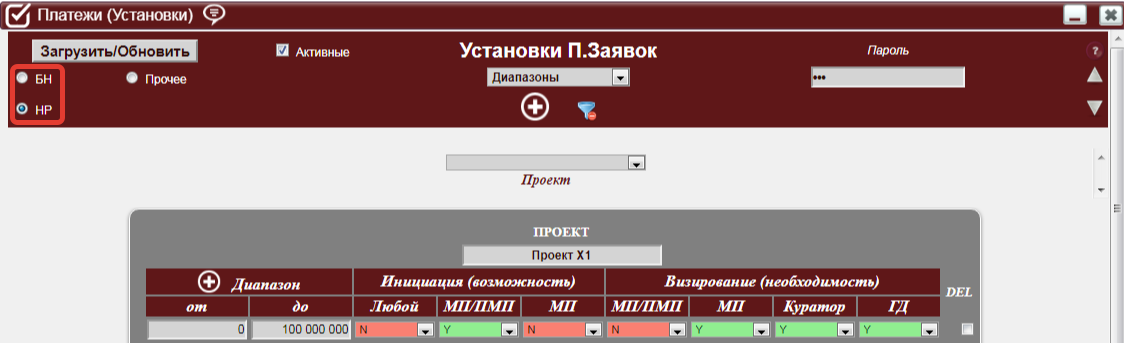

7.2. НАЗНАЧАТЬ ДИАПАЗОНЫ СУММ ДЛЯ СОГЛАСОВАНИЯ ОТВЕТСТВЕННЫМИ СОТРУДНИКАМИ В ЦЕПОЧКЕ СОГЛАСОВАНИЯ.

показать, как

Пример определения диапазонов сумм для цепочки акцептующих платежные заявки в SCIM

В этой форме в модуле «Установки Платежей» производится настройка прав на инициацию платежных заявок и уровней их согласования в зависимости от диапазонов сумм платежей, проекта и формы оплаты.

7.3. НАСТРАИВАТЬ СПИСКИ ДЛЯ ВСЕХ НУЖНЫХ СПРАВОЧНИКОВ СИСТЕМЫ: плательщиков, банков, счетов.

В установках модуля «Платежи» осуществляется настройка всех необходимых списков для финансового управления в бизнесе: список плательщиков, список банков, список счетов.

показать, как

Пример настройки справочника плательщиков и справочника банков в модуле «Установки» блока «Платежи» в SCIM

Пример настройки справочника счетов в модуле «Установки» блока «Платежи» в SCIM

7.4. Дифференцированно ДАВАТЬ ПРАВА ДОСТУПА разным сотрудникам к модулям блока «Платежи»

Важная составляющая настройки блока модулей «Платежи» - установка прав доступа к чувствительной финансовой информации бизнеса, информации по платежам, счетам. А также сводной аналитической информации. В соответствии с рангом и функционалом сотрудника.

показать, как

Пример организации прав доступа к модулям блока «Платежи» в SCIM

РЕЗЮМЕ. Подведем итог! Автоматизации системы управления платежами в SCIM дает следующие УДОБСТВА В ОРГАНИЗАЦИИ СИСТЕМЫ УПРАВЛЕНИЯ ПЛАТЕЖАМИ:

-

простота инициации платежа,

-

удобный контроль статусов платежей,

-

удобное согласование (визирование) платежей,

-

гибкая настройка и надежный контроль доступа к чувствительной финансовой информации,

-

формирование структурированной аналитики о наличии денежных средств на счетах компании и движении денежных средств по счетам.

В области финансового управления бизнесом в системе управления платежами в SCIM решены следующие задачи:

-

Управление платежами систематизировано;

-

Целевое назначение всех платежей соответствует бизнес-задачам (вероятность нецелевого расходования средств в рамках системы сведена к минимуму, что само по себе лишает мотивации на любое воровство - слишком все прозрачно);

-

Исполнение платежей надежно контролируется;

-

Календарь платежей автоматизирован;

-

Полная, достоверная на 100% картина по остаткам и движению денежных средств по счетам в оперативном режиме (online).

Консультации и Обратная связь

Мы всегда рады дать дополнительные бесплатные консультации и рекомендации по внедрению этого и других решений SCIM в вашем бизнесе. Мы также будем благодарны получить ваши отзывы, насколько решения SCIM оказалось полезным и эффективным для вашего бизнеса и предложения по их улучшению.

Онлайн-консультации доступны онлайн: задайте вопрос пользователю «SCIM» в чате SCIM

Вы также можете направить свои вопросы по электронной почте

scim@scim.ru