Проблема: Плохо организованы процессы, связанные с движением денежных средств в бизнесе (планирование, учет, контроль) и, как следствие - необоснованные затраты, недополученные доходы, высокие риски критичной операционной ошибки.

Решение SCIM

Как наладить управление ликвидностью (финансовыми потоками) в бизнесе. Как эффективно организовать планирование, анализ и контроль движения денежных средств (ДДС) по счетам компании.

Содержание

Значение процессов ДДС в финансовом управлении

Кейс ГКВ (Организация управления ДДС в бизнесе ГКВ)

Использование платформы SCIM для управления ДДС

Значение процессов ДДС в финансовом управлении

В бизнесе важность финансов очевидна. Именно финансовый результат является критерием успешности и показателем эффективности бизнеса. Выраженный недвусмысленно в цифрах. Именно финансовые показатели являются объективными критериями бизнес-результативности для общей оценки. А также именно финансовые показатели в большинстве случаев дают информацию о треке движения бизнеса, дают информацию для бизнес-корректировок, для принятия конкретных оперативных и стратегических бизнес-решений. И только актуальная и точная финансовая информация дает объективные данные для принятия таких решений.

Для принятия управленческих решений можно зафиксировать следующую цепочку взаимозависимостей:

Где

Последний элемент этой цепочки взаимосвязей - финансовый анализ - дает основания для управленческих решений, в том числе корректирующих финансовые бизнес-процессы, как указано на рисунке, иллюстрирующем теснейшую взаимосвязь этих этапов. А именно, реализация финансовых бизнес-процессов генерирует соответствующую финансовую информацию, являющуюся, в свою очередь, материалом для финансового анализа. Эти связи в итоге закольцовываются в цикл, когда на основе финансового анализа корректируются сами финансовые бизнес-процессы.

Как уже было сказано, важнейшие стратегические и операционные решения принимаются именно на основе финансовой информации, ее анализа. Отсюда и именно поэтому к финансовой информации предъявляются самые жесткие требования по следующим критериям:

Как я показал выше, органичная связь «Финансовые бизнес-процессы – Финансовая информация – Финансовый анализ» является циклической (результаты анализа влияют на реализацию и изменение финансовых бизнес-процессов), но она же является НЕОБХОДИМЫМ элементом для качественной организации управления бизнесом в целом и финансами бизнеса в частности. Организация этого цикла в управляемую систему является неотъемлемой частью системной организации управления бизнесом.

Для обеспечения высокого качества управления очень важно правильно организовать эту систему, обеспечить эффективное построение, функционирование и взаимодействие ее компонент.

В текущем тексте я опишу бизнес-решение в области финансов, в котором речь пойдет об организации в бизнесе информации по Движению Денежных Средств (ДДС). В других решениях в области бизнес-финансов я описал структурирование информации и организацию бизнес-процессов по организации платежей (см. решение «Управление Платежами») и финансовому планированию в форме P&L (см. решение «Финансовое Планирование»).

ДДС в бизнесе

Что же такое ДДС? Простая расшифровка дает нам термин «Движение Денежных Средств» (Cash-Flow - в английском варианте). Деньги приходят и уходят из компании, этот процесс является одним из показателей динамики бизнеса. И его важно держать под контролем. Если поток денег не контролировать, он может в какой-то момент прерваться, прекратиться. Когда руководитель знает все о деньгах, которые обращаются в его бизнесе, он держит ситуацию под контролем. ДДС показывает, откуда в компанию приходят деньги и куда они уходят; сколько их было и сколько осталось. И эта информация является ключевой для оперативного управления!

ДДС и управление бизнесом

Перечислим типичные ситуации, когда для принятия управленческих решений требуется информация о ДДС:

Таким образом, качественная информация о ДДС поддерживает целый спектр важнейших управленческих решений. Не даром ОДДС (CF) - одна из трех основных форм финансовой отчетности не только по российским, но и по международным стандартам

Отсюда очевидно, что ДДС – важнейший бизнес-процесс в любой компании. Помимо важности предоставления данных о ДДС для анализа и информационного обеспечения бизнес-решений, сам процесс внутри себя содержит также серьезные риски и возможности для бизнеса. Например, риски кассовых разрывов. Для предупреждения таких рисков, предпринимателю важно контролировать свои обязательства по платежам, сопоставлять со сроками приходов денег. Получаем тот самый уже знакомый нам платежный календарь – план платежей на предстоящий период (см. решение «Управление Платежами»). ДДС дает информацию о потоке денежных средств на тот же период. Важно сохранять положительные значения в сопоставлении этих двух разнонаправленных процессов в любой момент времени. Если появляется отрицательное значение – появляется кассовый разрыв. Кроме того, кто-то может попросить предоплату, с кем-то договорились об отсрочке, кто-то уже давно ждет денег. Информация о ДДС позволяет гибко подходить к решениям в этом процессе и оперативно реагировать на изменения в платежном календаре.

Другой риск в процессе ДДС – образование дебиторской задолженности (тесно связан с предыдущим риском). Когда спланированный приход ДС не реализуется. Или реализуется не в срок – образуется дебиторская задолженность. Она тоже является активом, но – другой степени ликвидности. И важно в процессе планирования ДДС и оперативного управления ликвидностью – страховать такие риски. Поскольку приход ДС не в срок или вообще образование плохой дебиторской задолженности ломает наш платежный календарь, и образуются те самые, описанные выше кассовые разрывы. В таком случае обычно используют те или иные формы привлечения резервов (внутренних или внешних). Так или иначе – это тоже зона ДДС и для эффективного управления, ее тоже нужно учитывать.

Есть еще целый ряд рисков, которые так или иначе могут возникнуть в процессе ДДС:

Грамотное управление таким важным участком в бизнесе как ДДС обеспечивает профилактику таких рисков. Основным источником информации о ДДС, аналитической формой, обеспечивающей данные для управления ДДС является стандартный отчет – ОДДС (Отчет о движении денежных средств).

Отчёт о движении денежных средств - отчёт компании об источниках денежных средств и их использовании в отчётном периоде, прямо или косвенно отражая денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.1

1 https://ru.wikipedia.org/wiki/Отчёт_о_движении_денежных_средств

Следует отметить, что ОДДС — ключевой источник информации о достоверности финансового плана бизнеса — его практической/фактической реализуемости.

Именно ОДДС является основным инструментом управления ДДС и профилактики перечисленных выше рисков. А также является для бизнеса источником новых возможностей и обеспечения высокого потенциала в управлении. А именно:

Чтобы составить ОДДС, нужно формировать качественную структуру первичных данных постоянно - фиксировать все денежные операции, классифицировать их по видам деятельности и направлениям бизнеса. Обеспечивая таким образом достоверность, полноту и оперативность поступающей информации о ДДС в бизнесе.

ДДС и управление ликвидностью

Чтобы организовать эффективную систему ДДС в бизнесе, прежде всего, нужно организовать учет и контроль информации о ДДС, чтобы она отвечала всем критериям качественной информации для анализа и принятия управленческих решений (см. выше). Нужно структурированно выстроить бизнес-процесс ДДС с фиксацией всех основных этапов, на которых необходимо поступающую информацию о ДДС контролировать, анализировать и преобразовывать.

Очень часто под управлением ДДС подразумевают управление ликвидностью. В теории управление ликвидностью означает способность бизнеса закрывать все свои обязательства и задолженности за счет находящихся в управлении активов, учитывая их большую или меньшую ликвидность. На практике для этого оценивается способность активов погашать текущую задолженность в сопоставлении с реестром имеющихся обязательств бизнеса. Где краткосрочным обязательствам соответствуют наиболее ликвидные активы, а долгосрочным – менее ликвидные (с затрудненной, или отсроченной ликвидностью). В таком сопоставлении активы, имеющие нулевую ликвидность или имеющие возможность быть ликвидными в отдаленной перспективе – выносятся за пределы оборотных активов и не учитываются при управлении ликвидностью (расчете ликвидности). Не углубляясь далее в теорию, для простоты договоримся, что под управлением ликвидностью мы понимаем управление именно финансовыми потоками (наиболее ликвидными активами).

Смысл всех операций по управлению ДДС – держать под контролем все приходы ДС для исполнения всех своих обязательств и иметь под все платежи в платежном календаре конкретные источники финансирования.

Управление ДДС состоит из следующих структурных блоков:

Где:

Отмечу, что базой для организации бизнес-процесса ДДС является систематическое наполнение и сравнение двух типов данных: о платежах и о приходах денежных средств. Забегая вперед (см. следующий раздел «Кейс ГКВ») им соответствуют в SCIM в блоке «Платежи» следующие модули: «Платежные заявки» и «Приход ДС». Структурирование информации в которых позволяет производить все необходимые действия для автоматизации процессов анализа и принятия решений в рамках процессов ДДС.

Кейс ГКВ (Организация управления ДДС в бизнесе ГКВ)

Проиллюстрирую управление ДДС в бизнесе примером/ кейсом из личного опыта эффективной организации этого процесса в рамках группы компаний «ВИАЛЬДИ» (далее ГКВ).

ГКВ занималась финансовыми, консалтинговыми и инвестиционными проектами. Под управлением в группе - несколько десятков клиентских проектов, в рамках которых находилось под прямым управлением активов - на сотни миллиардов рублей, финансовая часть которых была в постоянном и довольно интенсивном движении. В контуре управления группы - более двух десятков юрлиц, на каждое из которых в разных банках открыты несколько счетов. Каждый день производилось несколько десятков банковских операций по проектам разной специфики и разного масштаба. Чтобы самостоятельно контролировать эти процедуры, необходимо было либо выделять значительное количество высокоуровневого дорогостоящего ресурса (квалифицированных финансовых специалистов), либо находить время и возможности заниматься этим самому. Или найти другое системное решение, которое бы обеспечило эффективность управления ДДС и позволило бы одновременно сэкономить ресурс. Часть алгоритма решения этой задачи приводится мной в решении по организации системы платежей (см. решение «Управление Платежами»).

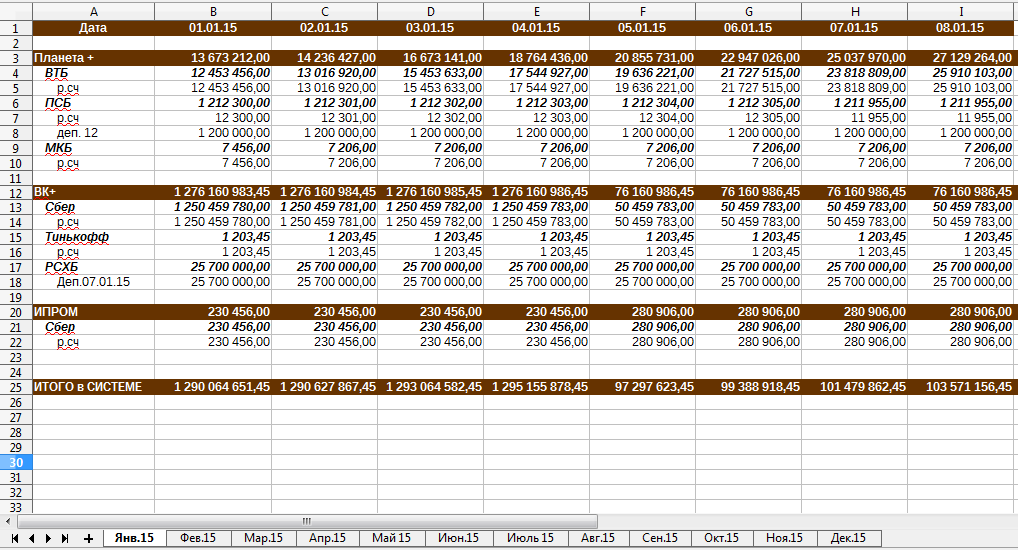

Прежде чем прийти к автоматизированной системе управления потоками ДС в SCIM, мы (как и многие) пытались систематизировать процессы учета, контроля и анализа движения ДС по счетам при помощи электронных таблиц Exсel. Общую структуру учета движения ДС по счетам можно представить в виде следующих кластерных схем:

Где на каждый период дается информация по состоянию всех счетов по юридическим лицам, входящим в ГКВ. Проиллюстрирую эту схему фрагментом из самой таблицы:

Такая информационно-аналитическая структура позволяла нам в любой момент времени отслеживать состояние всех счетов по всем компаниям за заданный период времени. При условии корректного и оперативного ввода всех первичных данных.

Этого было достаточно, пока бизнес был относительно небольшой и масштабы переводов/ перечислений/ поступлений были невелики. Кроме того, такая работа «ручками» помогла нам выработать понимание структуры дальнейших решений. Поэтому такой опыт в любом случае был полезен. Но, после какого-то времени пилотирования и использования, эти формы перестали нас удовлетворять по многим параметрам.

Прежде всего, начали сказываться недостатки неавтоматизированного, «ручного» формата ведения файла данных в Exсel, когда степень задач для системы усложняется, массив данных растет и группа пользователей также становится шире. К примеру:

Стало очевидно, что система усложняется и у бизнеса к ней возникают новые требования:

Кроме того, конечно, начали сказываться ограничения такого ведения данных в Excel и трудности их интеграции с другими системами управления. Это требовало значительных ресурсов. Для формирования таких таблиц, их ведения, формирования аналитических форм.

При этом все было завязано на человеческий фактор – конкретного исполнителя задач по управлению ДДС. Именно от исполнителя зависело, насколько изящно могла быть решена аналитическая задача, насколько точно и оперативно отражены данные по ДДС, как данные могут быть адаптированы и представлены для сопоставления их с другими формами финансовой аналитики и т.п. Система в таком виде была крайне инертной (введенные в одну форму данные с затруднениями переводились для другой), негибкой (аналитические формы каждый раз нужно было задавать в ручном режиме и проверять в «ручном» режиме) и все с большими сложностями отвечала требованиям поставки актуальной и точной финансовой информации для управления бизнесом.

И к этому моменту, по сути, нам уже были понятны формы ввода первичной информации, формы аналитического представления на основе первичных данных. Таким образом, у нас уже было готовое ТЗ для автоматизации. Так мы созрели до решения задачи перевода системы управления ДДС в уже существующую тогда платформу SCIM, где и был сформирован новый блок модулей – блок управления ликвидностью, в SCIM он носит название «Платежи».

Чтобы представить структуру этого решения, представим Движение Денежных Средств – (это все движение всех средств бизнеса по всем счетам) для удобства как три потока:

Система управления ДДС должна учитывать все три потока. Так, к примеру, частью системы управления ликвидностью в ГКВ стала подсистема «Управления платежами», которая решала задачу автоматизации контроля целевого расходования средств в бизнесе (см. решение «Управление Платежами»). Именно в ней была сформирована первичная база заведения всех расходных операций бизнеса и их контроля по счетам.

Для формирования данных по входящим ДС в системе также были сформированы соответствующие модули, в которых есть возможность вносить все приходы средств. Таким образом создана возможность получить завершенную картину по управлению ликвидностью (финансовыми потоками бизнеса), балансируя уход ДС через платежи – данными по приходу ДС на счета бизнеса. В рамках этой же подсистемы возможно отражение внутренних перемещений ДС по счетам бизнеса, где уход со счета формируется итерацией расхода (платежа), а приход на внутренние же счета оформляется как приход ДС.

В процессе работы над системой ДДС было достигнуто понимание - управление платежами генерирует всю информацию, необходимую для аналитических форм ДДС, поскольку формирует полную информацию обо всех остатках на всех счетах бизнеса в процессе реализации всех платежей. И эта информация отвечает всем необходимым критериям актуальности и полноты финансовой информации для бизнеса:

Таким образом в SCIM была реализована полная система для управления ликвидностью. А именно, сформирована база достоверной, оперативной и полной первичной информации о ДДС и сформированы автоматизированные аналитические отчеты для принятия необходимых финансовых управленческих решений.

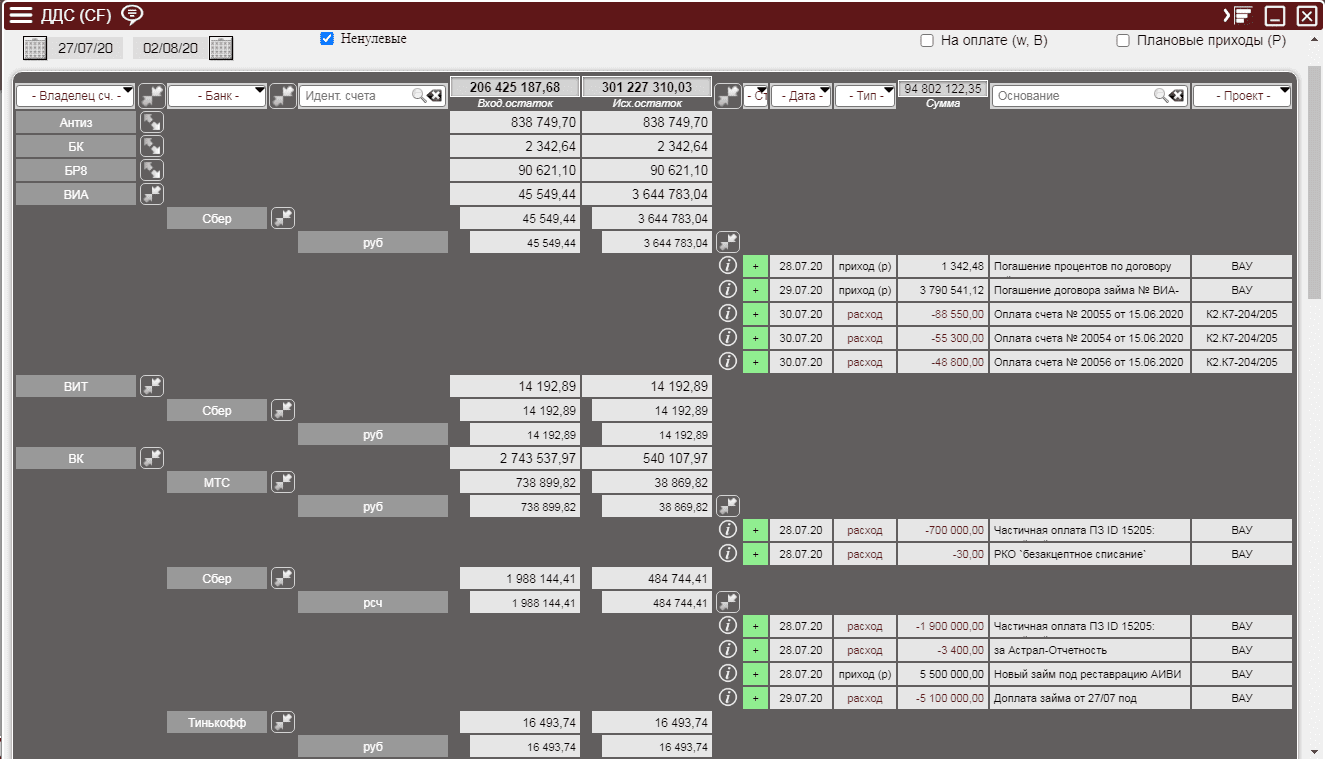

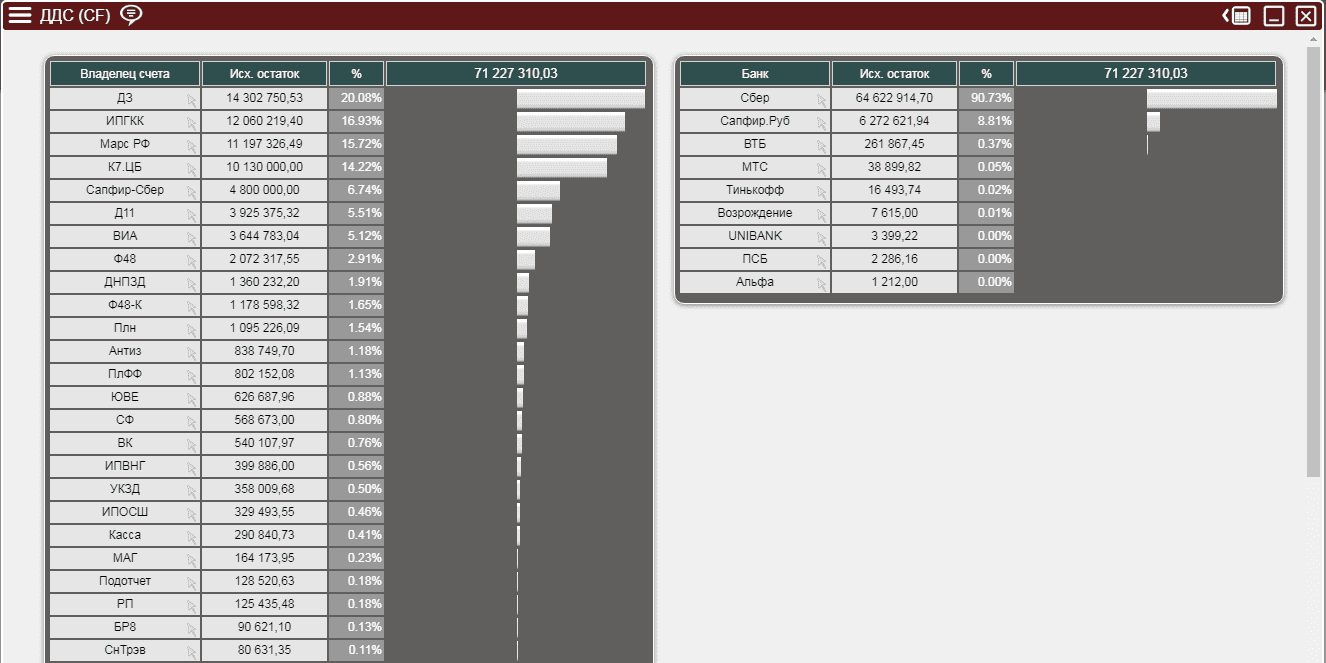

Аналитические формы в SCIM реализованы в виде структуры, распадающейся на уровни детализации по проектам, юридическим лицам, банкам и счетам. При необходимости всегда можно раскрыть детали информации, как формировался итог (через какие операции расхода/ платежей и прихода).

А также для более наглядного представления информации – аналитические формы визуализированы в виде диаграмм.

Такая информация доступна уполномоченным лицам в оперативном режиме онлайн.

Внесенная корректно информация о приходе денежных средств (наряду с информацией о платежах) дает возможность структурировать данные, и получать важную актуальную аналитическую информацию для принятия управленческих решений:

Таким образом формируется вся необходимая информация для принятия необходимых управленческих решений, о которых я писал ранее.

В результате мы получили полный автоматизированный цикл эффективного управления ликвидностью (финансовыми потоками):

В итоге, сформировав такую автоматизированную систему эффективного управления ликвидностью, мы получили дополнительные конкретные осязаемые преимущества и возможности для бизнеса.

Использование платформы SCIM для управления ДДС

В рамках блока «Платежи» в SCIM осуществляется функция автоматизации системы управления ликвидностью. В частности, оформляются расходы и приходы ДС и формируются аналитические формы «ДДС (CF)», отражающие состояние всех счетов бизнеса и движение финансовых потоков по ним (Cash-Flow). Наряду с системой управления платежами (см. решение «Управление Платежами»), эти модули дают полную картину о Движении Денежных Средств бизнеса и позволяют менеджменту принимать финансовые решения на основе достоверной и актуальной финансовой информации. Автоматизация этого блока значительно упрощает управление ликвидностью в бизнесе.

SCIM – электронная платформа автоматизации процедур управления проектами и процессами бизнеса, электронный онлайн органайзер, панель управления компании и консолидации управленческой информации.

Преимущества, которые дает система SCIM в организации информации о Движения Денежных Средств:

РЕЗЮМЕ. Подведем итог! Автоматизация внесения и формирования аналитической информации о ДДС наряду с системой управления платежами составляют полный цикл управления ликвидностью и формируют полную информацию о ДДС в бизнесе. Обеспечивают, таким образом менеджмент всей необходимой КАЧЕСТВЕННОЙ информацией для оперативного управления финансовыми потоками.

Простота и надежность алгоритмов формирования в SCIM первичной информации обеспечивают высокое качество финансовой информации для принятия эффективных управленческих решений.

Консультации и Обратная связь

Мы всегда рады дать дополнительные бесплатные консультации и рекомендации по внедрению этого и других решений SCIM в вашем бизнесе. Мы также будем благодарны получить ваши отзывы, насколько решения SCIM оказалось полезным и эффективным для вашего бизнеса и предложения по их улучшению.

Онлайн-консультации доступны онлайн: задайте вопрос пользователю «SCIM» в чате SCIM

Вы также можете направить свои вопросы по электронной почте scim@scim.ru